中信证券:维持信达生物“买入”评级 龙头biopharma进入新增长阶段段

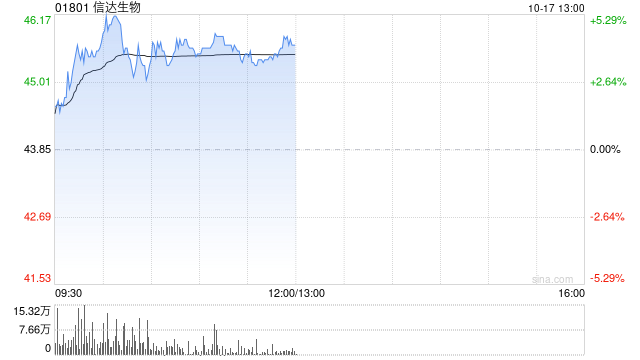

中信证券发表报告称,通过DCF模型测算,给予信达生物(01801)2024年合理股权价值1054亿元(对应1146亿港元),对应2024年目标价70港元,维持“买入”评级。

信达生物是国内龙头创新药企,目前共有11款商业化产品和25条临床管线。公司在产品布局上实现肿瘤+综合管线双翼发展—肿瘤领域信迪利单抗作为基石产品持续放量,精准治疗产品陆续上市,IBI363(PD-1/IL-2α-bias)、IBI343(CLDN18.2

ADC)、IBI389(CLDN18.2*CD3)初步疗效数据优异,有成长为下一代重磅产品的潜力,IO+ADC着眼下一代全球创新。

在综合管线领域,玛仕度肽(GLP-1/GCGR)、替妥尤单抗(IGF-1R)、匹康奇拜单抗(IL-23

p19)、IBI302(VEGF/补体)有望在2025年开始陆续获批上市,非肿瘤领域打开长周期慢病用药的广阔市场。公司收入稳健增长,经营效率持续提升,亏损持续收窄,公司预期2025年实现EBITDA转正,预期2027年实现200亿元的销售收入。

标签: 中信证券

相关文章

-

中信证券保荐珂玛科技IPO项目质量评级C级 实际募资额缩水近4成 发行市盈率较高详细阅读

(一)公司基本情况 全称:苏州珂玛材料科技股份有限公司 简称:珂玛科技 代码:301611.SZ IPO申报日期:2022年6月...

2025-09-03 19 中信证券

- 详细阅读

- 详细阅读

-

中信证券:美俄会谈在即,俄乌变局如何影响大类资产?详细阅读

来源:中信证券研究 文|杨帆 遥远 危思安 张念通 张雨亭 美俄元首或将于8月15日举行会谈,俄乌冲突可能出现关键变局。分析各方动...

2025-08-10 24 中信证券

-

签字即被罚?中信证券详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:券业行家 要说投行罚单,圈内人士倒也颇为熟悉。然而,中信证...

2025-07-26 16 中信证券

-

辉芒微二次IPO败北背后:中信证券及保荐代表人因核查失职遭监管措施详细阅读

登录新浪财经APP 搜索【信披】查看更多考评等级 每经记者|陈晨 6月6日,深交所发布了2则监管措施和3则纪律处分,全都剑指辉芒微电子(深圳)...

2025-06-08 26 中信证券

最新评论