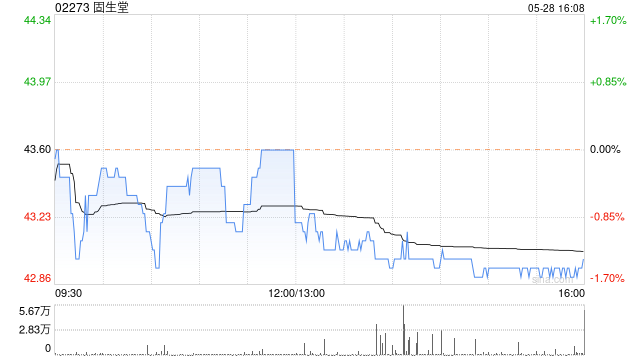

中金:维持固生堂跑赢行业评级 目标价52.8港元

中金发布研报称,维持固生堂(02273)25-26年经调净利润预测4.81/6.02亿元,当前股价对应25-26年16.7/12.7xP/E(基于经调净利润,下同)。维持“跑赢行业”评级及目标价52.8港币,对应25-26年26.3/21.0xP/E,较当前有62.5%上行空间。固生堂公布1H25业绩,收入14.95亿元,同比增长9.5%;经调整净利润1.70亿元,同比增长24.4%;经调整净利率11.4%,同比+0.6ppt,业绩基本符合该行预期。

中金主要观点如下:

内生主导增长,推进稳价提量

1H25线下门店营收13.7亿元,同比上涨11.1%,其中主要来源同店内生增长和并购,贡献分别约为8.2%和2.4%。客单价方面,1H25客单价为544元,基本保持稳定;客量方面,门诊人次274.7万人次,同比上涨15.3%,其中初诊和复诊分别同比上涨11.0%和15.0%。

“服务+产品”双轮驱动出海,国医AI分身进一步拓展

截至1H25末,公司在国内及海外共有83家线下门店,上半年新增7家门店,在行业环境变化下保持谨慎稳健扩张。出海方面,公司在新加坡通过自建旗舰店/小店+共建/并购诊所的模式,实现高速增长,1H25在新加坡实现收入214.3万元,同比增长121.2%;同时,今年8月新药护发益发颗粒通过新加坡卫生科学局认证,实现“服务+产品”双轮驱动出海;公司亦预计2H25将会继续开拓其他海外市场。AI方面,公司于25年8月正式发布十大“国医AI分身”,覆盖八大中医核心专科领域,复制稀缺专家资源,提升用户粘性。目前已实现每周数百名用户复诊,拉升用户回头率;公司预计2025年全年AI平台收入将实现高速增长。

盈利能力持续向好,现金流保持健康,切实回报股东

1H25公司毛利率约30.6%(同比+1.2ppt),销售费用率11.8%(同比+0.1ppt),管理费用率6.3%(同比-1.8ppt),经调整净利率10.1%(同比+2.3ppt),盈利能力持续优化。该行认为随着公司现有门店业绩持续增长、自建/收购新店不断爬坡,利润率有望实现进一步提升。1H25公司经营性现金流达3亿元,同比增长111%,明显快于收入及利润增长。目前现金储备充裕(截至1H25末为13.7亿元),上半年斥资8468万港元回购股份,并宣布未来计划于公开市场回购最多3亿港元股份;此外宣布派发中期分红7576.6万元人民币,占净利润达50%,兑现分红承诺。

标签: 中金

相关文章

-

中金:通胀未退,风险仍在积累详细阅读

专题:指数创新高后看扩散,科技板块领涨能否带动市场全局走强 来源:中金点睛 美国8月CPI季调环比上涨0.4%,同比升至2.9%,核心CPI环...

2025-09-12 15 中金

-

中金:上调超盈国际控股至跑赢行业评级 升目标价至4.45港元详细阅读

中金发布研报称考虑到上半年美国关税政策的影响,下调超盈国际控股(02111)2025年盈利预测3.6%至6.17亿港元,引入2026年盈利预测6...

2025-09-02 13 中金

-

中金:维持金斯瑞生物科技“跑赢行业”评级 上调目标价至21.50港元详细阅读

中金发布研报称,维持金斯瑞生物科技(01548)2025年和2026年盈利预测不变,维持跑赢行业评级,但由于近期医药板块估值中枢上移,该行上调目...

2025-08-18 26 中金

-

中金:维持阅文集团跑赢行业评级 目标价43.5港元详细阅读

中金发布研报称,维持阅文集团(00772)25/26年Non-IFRS净利润预测。现价对应21.2/18.4倍25/26年Non-IFRSP/E...

2025-08-13 25 中金

-

三家官网已变黑白!中金黄金市值蒸发超50亿,6名学生遇难最新细节披露详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:华夏时报 7月23日,东北大学6名学生在参观中国黄金集团内...

2025-07-26 21 中金

-

中金:升中国外运目标价至4.75港元 维持“跑赢大市”评级详细阅读

中金发布研报称,中国外运(00598)宣布已与买方MIC Industrial Investments 4 RSCLTD签署股份购买协议,以4....

2025-06-30 26 中金

最新评论