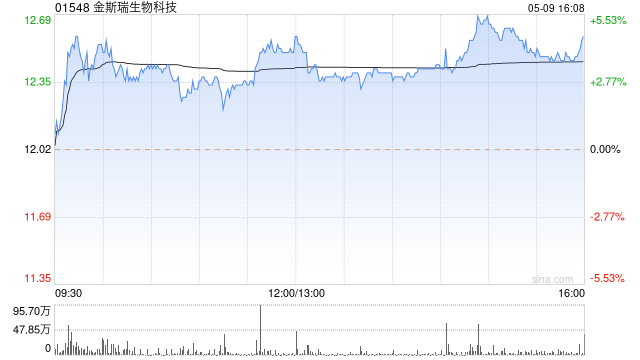

中金:维持金斯瑞生物科技“跑赢行业”评级 上调目标价至21.50港元

中金发布研报称,维持金斯瑞生物科技(01548)2025年和2026年盈利预测不变,维持跑赢行业评级,但由于近期医药板块估值中枢上移,该行上调目标价22.2%至21.50港元(基于DCF估值法),较当前股价有21.3%的上行空间。

中金主要观点如下:

1H25业绩符合该行预期

公司公布1H25业绩:收入5.19亿美元,同比+81.9%,该行测算剔除礼新相关一次性预付款后双位数增长;毛利润3.21亿美元,对应毛利率61.8%,经调整净利润1.78亿美元,对应净利率34.3%,盈利能力明显提高,除礼新预付款影响外,也受益于产能利用率持续提升、规模效应和高端产品结构升级;归母净亏损0.25亿美元,同比大幅收窄,亏损主要受联营公司传奇生物投资亏损1.94亿美元拖累,剔除该影响后实现利润1.69亿美元。业绩符合该行及市场预期。

生命科学业务保持稳健增长,强化全球布局与市场地位

1H25,生命科学服务与产品板块实现收入2.5亿美元,同比+11.3%,增长主要由蛋白业务(增速达52%)、基因编辑平台和AI相关研发需求拉动;经调整毛利率51.0%,环比2H25的50.6%有所提升,该行判断主要因平台和自动化升级以及运营效率提升;经调整经营利润为0.46亿美元,同比略有下滑,主要因公司为打造中长期竞争力,增加销售费用和研发费用。

CDMO(蓬勃生物)延续复苏态势,礼新大额许可收入落地

1H25,CDMO收入达2.5亿美元,同比+511.1%,其中礼新相关一次性预付款已确认并收到付款2.14亿美元,剔除后增速为双位数,主营业务延续复苏态势,主要受益于生物药GMP订单顺利完成以及病毒载体业务的全球扩张。截至1H25,蓬勃生物拥有16项外许可资产(其中4项进入临床阶段),公司预计2025年底至2026年初有望实现CD3

VHH授权交易等里程碑。

工业合成生物学(百思杰)坚持产品创新,研发投入影响短期盈利能力

1H25,工业合成生物学收入0.39亿美元,同比+8.4%,增长来源于酶产品市场份额提升以及头部客户合作加深。经调整经营亏损为58万美元,同比环比均转亏主要因研发投入增多。公司创新合成生物学产品甜蛋白已获FDA

GRAS认定,公司预计商业化生产设施2026年中正式投产。

风险提示:研发风险,需求不及预期,产能利用率不及预期,政策波动,地缘政治。

标签: 中金

相关文章

-

中金:通胀未退,风险仍在积累详细阅读

专题:指数创新高后看扩散,科技板块领涨能否带动市场全局走强 来源:中金点睛 美国8月CPI季调环比上涨0.4%,同比升至2.9%,核心CPI环...

2025-09-12 15 中金

-

中金:上调超盈国际控股至跑赢行业评级 升目标价至4.45港元详细阅读

中金发布研报称考虑到上半年美国关税政策的影响,下调超盈国际控股(02111)2025年盈利预测3.6%至6.17亿港元,引入2026年盈利预测6...

2025-09-02 14 中金

-

中金:维持固生堂跑赢行业评级 目标价52.8港元详细阅读

中金发布研报称,维持固生堂(02273)25-26年经调净利润预测4.81/6.02亿元,当前股价对应25-26年16.7/12.7xP/E(基...

2025-09-02 14 中金

-

中金:维持阅文集团跑赢行业评级 目标价43.5港元详细阅读

中金发布研报称,维持阅文集团(00772)25/26年Non-IFRS净利润预测。现价对应21.2/18.4倍25/26年Non-IFRSP/E...

2025-08-13 25 中金

-

三家官网已变黑白!中金黄金市值蒸发超50亿,6名学生遇难最新细节披露详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:华夏时报 7月23日,东北大学6名学生在参观中国黄金集团内...

2025-07-26 21 中金

-

中金:升中国外运目标价至4.75港元 维持“跑赢大市”评级详细阅读

中金发布研报称,中国外运(00598)宣布已与买方MIC Industrial Investments 4 RSCLTD签署股份购买协议,以4....

2025-06-30 26 中金

最新评论