中加基金权益周报︱股债跷跷板效应再显现,债市继续做多

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为0亿、0亿和950亿,净融资额为-300亿、-17亿和950亿。非金信用债共计发行规模1186亿,净融资额360亿。可转债新券发行1只,合计融资规模7.85亿元。

二级市场回顾

上周利率继续下行,长债再创新低。主要影响因素包括:股债跷跷板、机构交易情绪、央行流动性投放、监管动态等。

流动性跟踪

12月央行公告净买入国债3000亿、买断式逆回购操作1.4万亿,而MLF缩量1.15万亿。上周资金由紧转松。

政策与基本面

央行货币政策委员会例会称将择机降准降息,央行官网公布首批债市违规处罚。12月中采制造业PMI小幅下降0.2个百分点至50.1,符合季节性规律。高频数据来看:12月二手房销量表现亮眼,地产销售同比增速仍在改善。

海外市场

特朗普即将上任之际,美国债务上限担忧再现,美元指数明显走强。10年美债收盘4.6%,较前周下行2BP。

权益市场

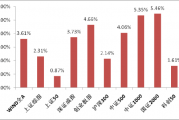

上周万得全A大幅下跌7%,各宽基均有不同程度下跌,大市值公司相对抗跌,其中沪深300周内下跌5.17%,中证1000下跌8.85%。A股成交继续缩量,周内日均成交1.33万亿,周度日均成交量环比减少443亿,风偏大幅回落。

债市策略展望

债市此前担忧的止盈需求并未到来,跨年前后权益市场风险偏好明显回落,长债利率加速下行,信用利差也明显压缩。当前长债利率抢跑货币政策预期的问题确实存在,不排除监管再度加强风险提示的可能性,同时若1月降准降息配合资金集中需求、美国关税政策等因素落地,或将加剧债市波动。但在资产荒环境之下投资者并无太多配置选择,这意味着利率调整幅度或有限,波动反而会带来更好的投资机会,继续关注具有利差保护的信用类资产的价值。转债方面,权益情绪降温大跌背景下,转债相对抗跌,短期信用的关注度提高,中期角度权益市场向下空间相对有限,关注情绪释放情况。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

标签: 中加

相关文章

-

中加基金权益周报︱中美谈判利空落地,债市震荡走强详细阅读

市场回顾与分析 一级市场回顾 上周一级市场国债、地方债和政策性金融债发行规模分别为6578亿、1078亿和1755亿,净融资额为2621亿...

2025-06-19 15 中加

-

中加基金权益周报︱央行投放缓和债市情绪,利率冲高回落详细阅读

市场回顾与分析 一级市场回顾 上周一级市场国债、地方债和政策性金融债发行规模分别为2221亿、1571亿和1270亿,净融资额为1819亿...

2025-03-26 27 中加

-

中加基金固收周报︱市场出现积极变化详细阅读

市场回顾 上周A股主要指数均上涨,交易情绪回暖。 31个申万一级行业中,休闲服务、传媒和计算机表现相对较好。 A股主要指数周涨跌幅(%...

2025-01-23 39 中加

-

中加基金固收周报︱国内外重要事件均靴子落地,对待市场应目光长远详细阅读

市场回顾 上周A股主要指数均上涨,围绕预期交易情绪高。 31个申万一级行业中,计算机(14.41%)、国防军工(12.23%)和非银金融(...

2024-11-12 35 中加

-

中加基金权益周报︱债市再度走强,信用利差修复详细阅读

市场回顾与分析 一级市场回顾 上周一级市场国债、地方债和政策性金融债发行规模分别为3696亿、551亿和1160亿,净融资额为1172亿、...

2024-10-22 39 中加

最新评论