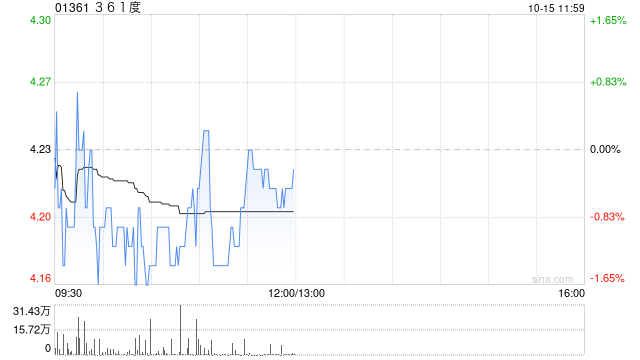

国信证券:维持361度“优于大市”评级 目标价4.5-5.1港元

国信证券发布研究报告称,维持361度(01361)“优于大市”评级,预计2024-2026年归母净利润11.4/13.2/15.3亿元,同比增长18.1%/16.5%/15.6%,目标价4.5-5.1港元。10月14日,公司公告2024年第三季度零售表现,361度主品牌线下零售额录得10%正增长,童装品牌线下零售额录得10%正增长,电子商务平台录得20%正增长。

报告中称,公司三季度流水表现稳健,中长期看好专业运动系列、童装、电商驱动成长。第三季度行业消费环境充满挑战,公司流水仍保持稳健增长,持续推出具有市场竞争力的跑鞋新品,库销比与折扣率环比稳定;伴随国庆及消费旺季来临,行业趋势有所改善,看好公司四季度继续保持行业领先的增速。

此外,自361度启动品牌重塑计划以来,产品和渠道调整初见起色、品牌产品势能向上,财务经营状况改善,中长期看,公司专业产品IP矩阵丰富将带动量价齐升,品牌成长空间较大。

标签: 国信

相关文章

-

国信证券:维持江南布衣“优于大市”评级 25财年收入增长稳健详细阅读

国信证券发布研报称,维持江南布衣(03306)“优于大市”评级,基于当前仍然疲弱的宏观消费趋势,小幅下调FY2026-2027盈利预测,预计公司...

2025-09-17 13 国信

- 详细阅读

-

青岛银行:大股东国信产融控股计划增持 增持后持股比例将达19.00%至19.99%之间详细阅读

9月2日金融一线消息,青岛银行发布公告称,青岛国信产融控股(集团)有限公司(以下简称“国信产融控股”)计划通过二级市场交易的方式增持该行股份,增持...

2025-09-02 14 国信

-

【国信非银·保险】中国太保2025年一季报点评:量稳质增,转型持续详细阅读

登录新浪财经APP 搜索【信披】查看更多考评等级 国信证券经济研究所金融团队 分析师:孔 祥 S0980523060004 联系人:王京灵 报...

2025-04-28 30 国信

-

国信证券:大门敞开与奉陪到底,A股公司应对举措详细阅读

事项: 2025 年4 月10 日,针对中国是否就关税与美国展开谈判,中国商务部新闻发言人何咏前回应称,中方的立场是明确一贯的,谈,大门敞开,...

2025-04-14 46 国信

-

国信证券80%参公资管产品未跑赢业绩基准,现金增利产品跑输定存利率详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:机构之家 3月20日,国信证券率先发布旗下参公集合资产管理...

2025-03-21 37 国信

最新评论