广发策略刘晨明|极简复盘:八大要点看24年9月主要变化

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的策略深度思考,本文作者:刘晨明(金麒麟分析师)/郑恺(金麒麟分析师)/李如娟(金麒麟分析师)

报告摘要

八大要点看24年9月主要变化

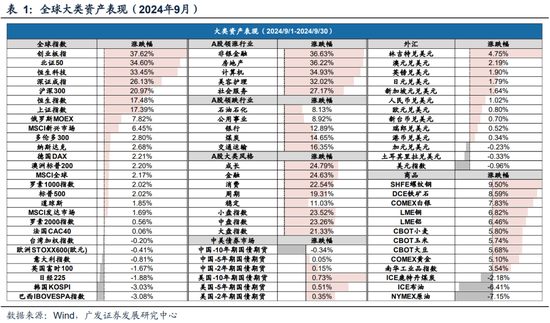

1. 全球大类资产表现:9月A/H股大幅逆转,主要指数月度涨幅均在15%以上;美国三大股指小幅走高,道指、标普500刷新历史新高。

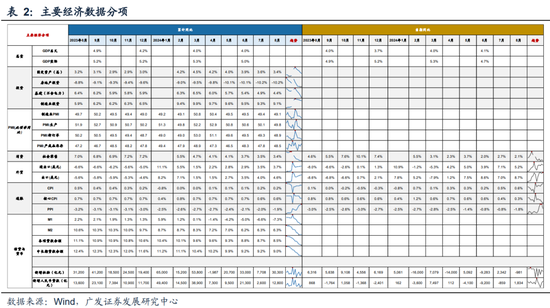

2. 中国经济基本面:8月经济数据仍较弱,六大口径数据中,出口、固投、地产销售同比增速高于前值,工业、社零、服务业增速低于前值;出口增速仍处高位,进口持续偏弱;8月消费价格好于工业价格。

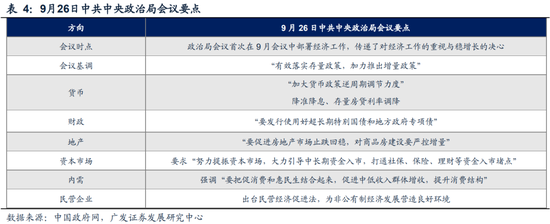

3. 政策:近期,多项重磅政策超预期落地,9月24日“一行一局一会” 宣布了一揽子逆周期政策,从宽货币、托地产、稳股市等方面提出措施;9月26日,中共中央政治局召开会议,罕见讨论经济形势,释放更积极的信号。

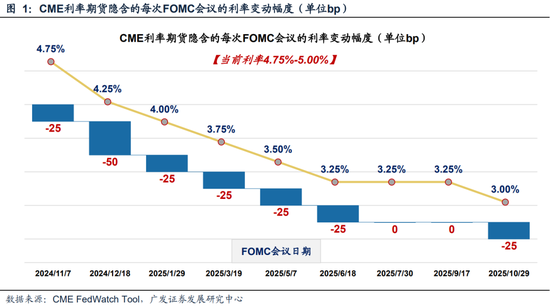

4. 海外流动性:9月18日,美联储宣布降息50BP,超出市场预期,正式开启降息周期。

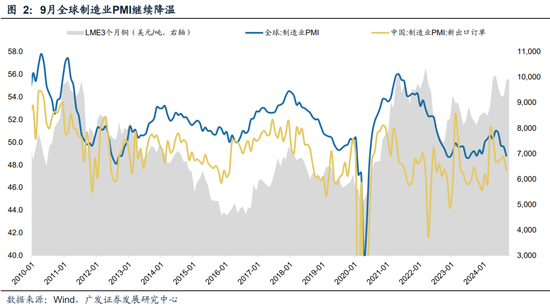

5. 外需线索:9月全球制造业PMI继续降温,后续跟踪美联储降息之后,是否能带来利率敏感部门的“再复苏”。

6. 外需线索:在欧美“复苏线”得到验证以及11月美国大选明晰之前,更推荐“亚非拉”的出口机遇。

7. 行业反应度模型:金融地产与消费反应度触底反弹。

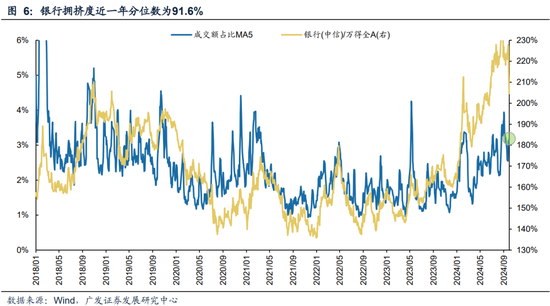

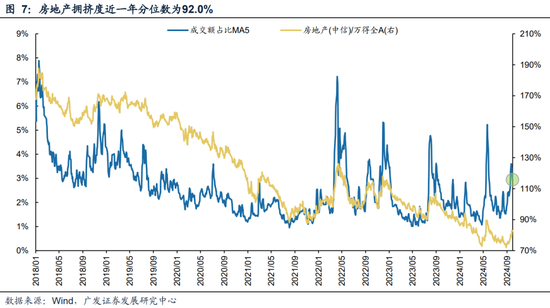

8. 拥挤度指标:大金融和顺周期情绪快速回升。

风险提示:地缘政治冲突超预期使得全球风险偏好持续回落;海外通胀超预期使得降息预期继续延后、全球流动性进一步收紧;国内稳增长政策力度不及预期,经济增速阶段性回落;全球制造业修复弹性不及预期,对中国出口端形成冲击等。

报告正文

一、9月全球大类资产表现:A/H股大幅逆转

根据Wind,权益方面,9月A/H股大幅逆转,主要指数月度涨幅均在15%以上;美国三大股指小幅走高,道指、标普500刷新历史新高。汇率方面,美联储开启降息周期,加上美国经济数据不及预期,美元走弱,人民币及日元小幅回升。商品方面,原油和煤炭价格承压,其余多数商品价格走强。

二、中国经济基本面:基本面数据仍偏弱运行

8-9月经济数据主要关注:

(1)8月经济数据仍较弱,全年实现5%左右目标的压力进一步加大。六大口径数据中,出口、固投、地产销售同比增速高于前值;工业、社零、服务业增速低于前值。

(2)出口增速仍处高位,进口持续偏弱。出口方面:8月出口同比增8.7%,表观增速创年内最高;进口方面:8月进口同比为0.5%,今年进口一直处于偏弱状态,映射出内需偏弱的状况尚未改变。

(3)8月消费价格好于工业价格。8月CPI同比0.6%,继续小幅回升;8月PPI同比-1.8%,环比为-0.7%,是过去14个月以来降幅最大。工业品价格的月度调整叠加高基数可能导致月度PPI同比较低。

三、政策:多项重磅政策超预期落地

近期,多项重磅政策超预期落地:9月24日“一行一局一会” 宣布了一揽子逆周期政策,从宽货币、托地产、稳股市等方面提出措施;9月24日晚间,证监会发布《关于深化上市公司并购重组市场改革的意见》,并就《上市公司监管指引第10号——市值管理》公开征求意见;9月26日,中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作,9月的政治局会议罕见讨论经济形势,释放更积极的信号。

四、海外流动性:美联储正式开启降息周期

美东时间9月18日,美联储宣布降息50BP,超出市场预期。点阵图显示美联储预计2024年将累计降息100BP(6月时预期为50BP)、2025年再降息100BP(6月时预期为75BP)。

9月经济展望(SEP)下修通胀预期、上修失业率预期、略微下修GDP预期,即美联储认为经济韧性较6月有些弱化,但软着陆仍是基准情形。从资本市场反应来看,本次会议降息幅度的动作偏鸽,但偏乐观的经济前景表述,导致市场对降息周期的持续性存疑、对二次通胀的担忧也上行。

五、外需线索:9月全球制造业PMI继续降温

9月全球制造业PMI下行0.8个百分点至48.8%,连续3个月处于荣枯线以下。其中,美国标普全球制造业PMI放缓至47.3%、欧元区制造业PMI放缓至45.0%、日本制造业PMI放缓至49.7%。

往前看,当前美联储开启降息周期,中性假设仍是经济“软着陆”。后续跟踪降息之后,是否能带来利率敏感部门的“再复苏”,若切换到复苏线,那么全球制造业PMI有望企稳,全球定价的大宗商品如铜或有趋势性机会。

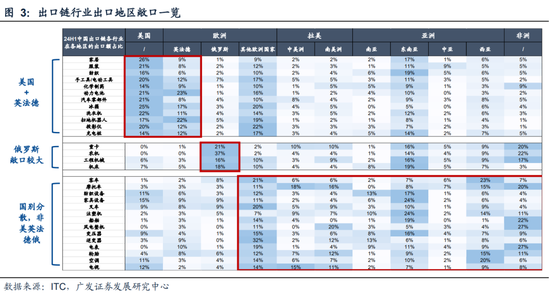

六、外需线索:关注“亚非拉”的出口机遇

当前全球制造业PMI的主要拖累方是欧美,亚非拉仍在荣枯线以上。外需角度,在欧美“复苏线”得到验证以及11月美国大选明晰之前,更推荐“亚非拉”的出口机遇;此外,对中国依赖度高的欧美出口链也是重要方向。

细分品种来看,家居、纺服、工具、动力电池、汽车零部件、家电等主要敞口是美国和英法德等发达国家;重卡、工程机械、农机等尽管主要出口亚非拉,但俄罗斯敞口偏大。还有很多行业,出口国别分散,敞口非美英法德俄,可以自下而上甄选。

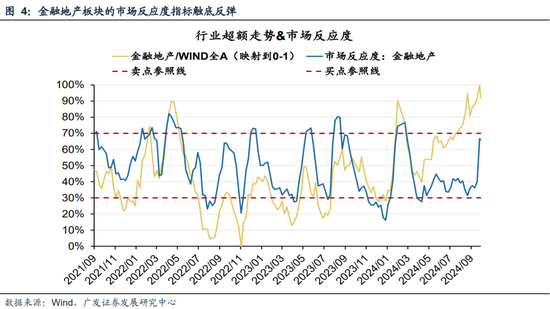

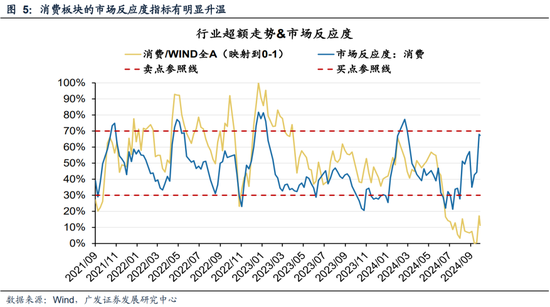

七、行业反应度模型:金融地产与消费反应度触底反弹

我们团队搭建的“反应度模型”也显示,大类风格来看,金融地产与消费反应度触底反弹;细分行业来看,食品饮料、非银金融与房地产等顺周期行业反应度指标已经有明显的上行,这意味着市场对未来基本面预期明显改善、重新交易宏观经济复苏的时机也逐渐临近。

八、拥挤度指标:大金融和顺周期情绪快速回升

在强力政策刺激下,大金融和顺周期情绪快速回升。

九、风险提示

地缘政治冲突超预期使得全球风险偏好持续回落;海外通胀超预期使得降息预期继续延后、全球流动性进一步收紧;国内稳增长政策力度不及预期,经济增速阶段性回落;全球制造业修复弹性不及预期,对中国出口端形成冲击等。

标签: 广发

相关文章

-

广发策略:9月大概率重启降息周期,全球大类资产、美股行业和风格、港股行业和风格会如何表现?详细阅读

本文作者:刘晨明/李如娟/陈振威 来源:晨明的策略深度思考 报告摘要 美国8月CPI和就业数据落地之后,9月大概率重启降息周期。本轮...

2025-09-15 10 广发

-

广发策略:从PE角度看石油石化、有色、建筑装饰低于历史中位数,房地产、电子、计算机估值高于历史90分位数详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【广发策略】本周重点变化:景气度、拥挤度、流动性、估值 来源:晨...

2025-09-13 15 广发

-

广发证券获易方达基金增持185.88万股 每股作价约19.01港元详细阅读

香港联交所最新数据显示,8月26日,易方达基金管理有限公司增持广发证券(01776)185.88万股,每股作价19.0102港元,总金额约为35...

2025-09-02 17 广发

- 详细阅读

-

广发银行太原千峰南路支行被罚60万元:贷后管理不到位、贷前调查不尽职详细阅读

7月22日金融一线消息,国家金融监督管理总局山西监管局行政处罚信息公开表显示,广发银行股份有限公司太原千峰南路支行因贷后管理不到位、贷前调查不尽职...

2025-07-22 15 广发

-

2025港股IPO半年报:广发证券仅保荐1单规模6.2亿元,中金保荐单数是广发的13倍,中金保荐规模是广发的34倍详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:喜乐 2025年上半年,...

2025-07-05 16 广发

最新评论