立讯精密:华安证券看多,24~26 年营收预增

【8 月 25 日,立讯精密获华安证券买入评级,近一月获 4 份研报关注】华安证券预计立讯精密 2024 - 2026 年营业收入分别为 2701 亿元、3096 亿元和 3534 亿元,归母净利润为 135 亿元、170 亿元和 213 亿元。华安证券认为,立讯精密消费电子业务稳健,通讯和汽车电子等业务增长空间大,与顶级品牌客户合作提升,期待 AI 浪潮带来新机遇。风险提示:市场竞争加剧,技术开发不及预期,大客户销量不及预期。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

标签: 华安

相关文章

-

华安证券:给予微导纳米增持评级详细阅读

华安证券股份有限公司张志邦,徒月婷近期对微导纳米进行研究并发布了研究报告《业绩高增,半导体新品布局与市场拓展并举》,给予微导纳米增持评级。 微...

2025-09-15 18 华安

- 详细阅读

- 详细阅读

-

“论道·创蓝筹” 华安基金资产配置策略高端峰会解码投资新机遇详细阅读

2025年是中国经济高质量发展的深化之年,新质生产力加速培育,资本市场深化改革持续推进。在此背景之下,如何把握创蓝筹成长红利,优化资产配置结构?近...

2025-07-30 18 华安

-

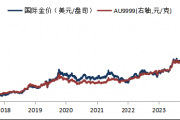

华安基金:关税风波再起,中国央行继续增持黄金详细阅读

黄金行情回顾及主要观点: 上周金价维持震荡。伦敦现货黄金收于3,355美元/盎司(周环比0.5%),国内AU9999黄金收于770元/克(周...

2025-07-15 22 华安

-

华安证券:继续看好银行的后续趋势性上涨行情详细阅读

每经AI快讯,华安证券表示,从银行股本轮上涨的内在运行逻辑,即高股息支撑来看,我们继续看好银行的后续趋势性上涨行情。银行股通过分子端高分红维持高股息率...

2025-07-13 20 华安

最新评论