马斯克的下一个万亿赛道?瑞银详解Robotaxi商业模式

来源:华尔街见闻

投资者对特斯拉Robotaxi的关注度高涨,尤其是在特斯拉22日于奥斯汀推出首个Robotaxi服务之后。

据华尔街见闻此前文章,目前Robotaxi仅配备10辆车,运营时间限制在上午6点至午夜12点,且只在地理围栏区域内运行。最重要的是,车辆仍配备安全员和远程操作员,统一收费4.20美元。

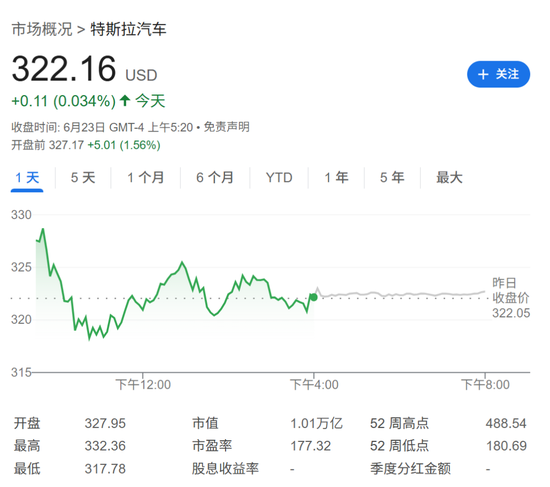

据追风交易台消息,瑞银23日发布研报,认为指出如果一切按计划进行(包括技术、监管、网络建设与规模化等),这可能是一个巨大的市场。到2040年,特斯拉在美国的Robotaxi网络有望扩展至230万辆车的规模,年收入或将达到2030亿美元,为公司贡献高达860亿美元的税后营业利润。

公司不仅自主研发FSD系统,还拥有整车制造能力和运营平台。这种垂直整合的能力使特斯拉成为目前唯一能将“车+软件+网络平台”三者统一打包的企业。

瑞银据此为特斯拉网络(Tesla Network)业务赋予3500亿美元估值,将特斯拉目标价从190美元上调至215美元。截止发稿,特斯拉美股盘前为327美元。尽管如此,瑞银仍维持对特斯拉“卖出”评级,认为Robotaxi的远景虽然诱人,但市场已经充分定价,现阶段特斯拉的估值“难以为继”。

2030亿美元的潜力市场,Robotaxi或成新增长核心

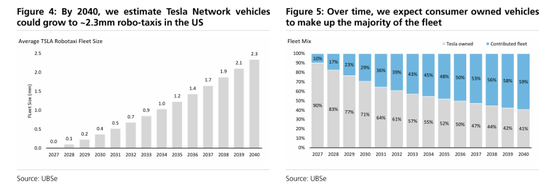

瑞银团队以奥斯汀为例,分析了特斯拉即将启动的首个Robotaxi服务,并基于保守假设对其进行了15年期的商业建模。模型显示,到2040年,Tesla Network的Robotaxi车队可能达到230万辆,涵盖自营车辆与外部“贡献”车辆两种类型。

其中,约40%的车辆由特斯拉自持,60%由个人或车队公司购买后接入Tesla Network,类似于Airbnb的“房东”角色。按照每辆车每天行驶8小时、时速25英里计算,Robotaxi年均运营里程可达49000英里。

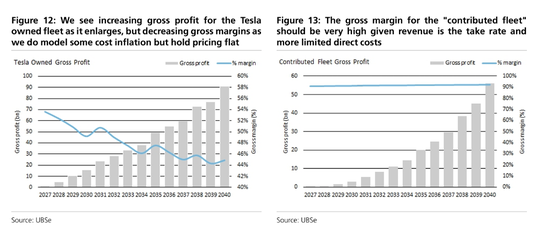

瑞银预计,届时Tesla Network的总年营收可达2030亿美元,其中自营车队贡献1430亿美元,贡献车队贡献约600亿美元(按30%平台抽成计),整体毛利率高达72%,净利润率为42%。

全产业链一体化,特斯拉构建“自动驾驶闭环”

瑞银研报强调,相较于Waymo、Mobileye等Robotaxi竞争者,特斯拉的最大优势在于其垂直整合能力。公司不仅自主研发FSD(完全自动驾驶)系统,还拥有整车制造能力和运营平台。

这使特斯拉成为目前唯一能将“车+软件+网络平台”三者统一打包的企业。瑞银认为,这种结构性优势,使特斯拉能同时受益于:

此外,特斯拉还可以通过平台机制动态调节供给,规避单一模式下高低峰波动带来的资源闲置风险。

成本精算:Robotaxi平均运营成本约0.86美元/英里

研报引用纽约出租车行业(TLC)数据,对Robotaxi运营成本进行了详细测算。以2040年为例,特斯拉每英里总成本约为0.86美元,主要构成包括:

在保持3美元/英里的收费水平下,Robotaxi的单位毛利率将超过70%,经济模型极具吸引力。

盈利能力与估值分析

从财务角度来看,瑞银预计Tesla Network业务将在2027年仍处于亏损状态,但随着规模扩张和运营效率提升,到2030年将实现扭亏为盈,2040年实现税后营业利润(NOPAT)86亿美元,毛利率达到72%,EBIT利润率为55%。

此外,贡献车队部分由于无需特斯拉承担车辆成本,主要收取软件和平台服务费,其利润率将高达92%,成为公司现金流的重要来源。

在估值方面,瑞银为Tesla Network业务给出了3500亿美元的估值,相当于每股99美元。而特斯拉目前股价为321.87美元,这意味着Robotaxi业务在理论上已占到当前估值的31%。

投资者提示:想象力巨大,兑现周期漫长

尽管Robotaxi在商业模式、利润率和行业颠覆性方面都展现出极大潜力,但瑞银提醒投资者,目前的特斯拉估值已充分包含了这部分预期。

Robotaxi是一项需长周期兑现的未来业务,涉及技术、政策、用户习惯等多重不确定性。在相关技术尚未大规模落地前,市场给予的高估值可能难以持续。

瑞银因此建议,投资者在评估特斯拉时,需权衡好“远期增长潜力”与“当前业绩兑现”的现实落差,避免情绪驱动下的高位接盘。

标签: 瑞银

相关文章

-

瑞银与美国官员会晤 权衡潜在战略选择详细阅读

据报道,瑞银集团高管近日与特朗普政府官员会晤,评估潜在的战略调整,以帮助这家瑞士银行应对瑞士国内更严格的资本金要求。 该报道援引未具名消息人士...

2025-09-15 14 瑞银

-

大行评级|瑞银:上调紫金矿业和洛阳钼业的目标价 重申“买入”评级详细阅读

瑞银发表研究报告指,有色金属企业上半年业绩表现再度稳健,其中洛阳钼业和紫金矿业领先,盈利增长均逾50%;其次为中国宏桥及江铜,而中国铝业和天山铝业上半...

2025-09-04 17 瑞银

-

瑞银:首予速腾聚创“买入”评级 目标价47.8港元详细阅读

瑞银发布研报称,首予速腾聚创(02498)“买入”评级,目标价47.8港元。该行指出,随着比亚迪(01211)和吉利汽车(00175)等代工生产...

2025-08-20 24 瑞银

-

瑞银再为金市注入强心针:上调2026年黄金目标价!详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:金十数据 瑞银策略师上调了2026年现货黄金价格预测,认为...

2025-08-20 21 瑞银

-

瑞银:微升小菜园目标价至14港元 料下半年加快开店详细阅读

瑞银发布研报称,小菜园(00999)上半年收入及净利润分别同比增长7%及36%,至27.14亿及3.82亿元人民币(下同),达到盈利预告中净利润...

2025-08-18 18 瑞银

-

瑞银:Q2公募基金港股持仓上升至18.8% 还将继续南下!详细阅读

智通财经APP获悉,瑞银发布中国股票策略研究报告称,2025年第二季度,南向资金港股净流入达到2739亿元人民币(同比增长25% 。按板块划分,金融板...

2025-07-25 16 瑞银

最新评论