生猪市场仍处供应宽松格局,消费淡季短期猪价震荡运行

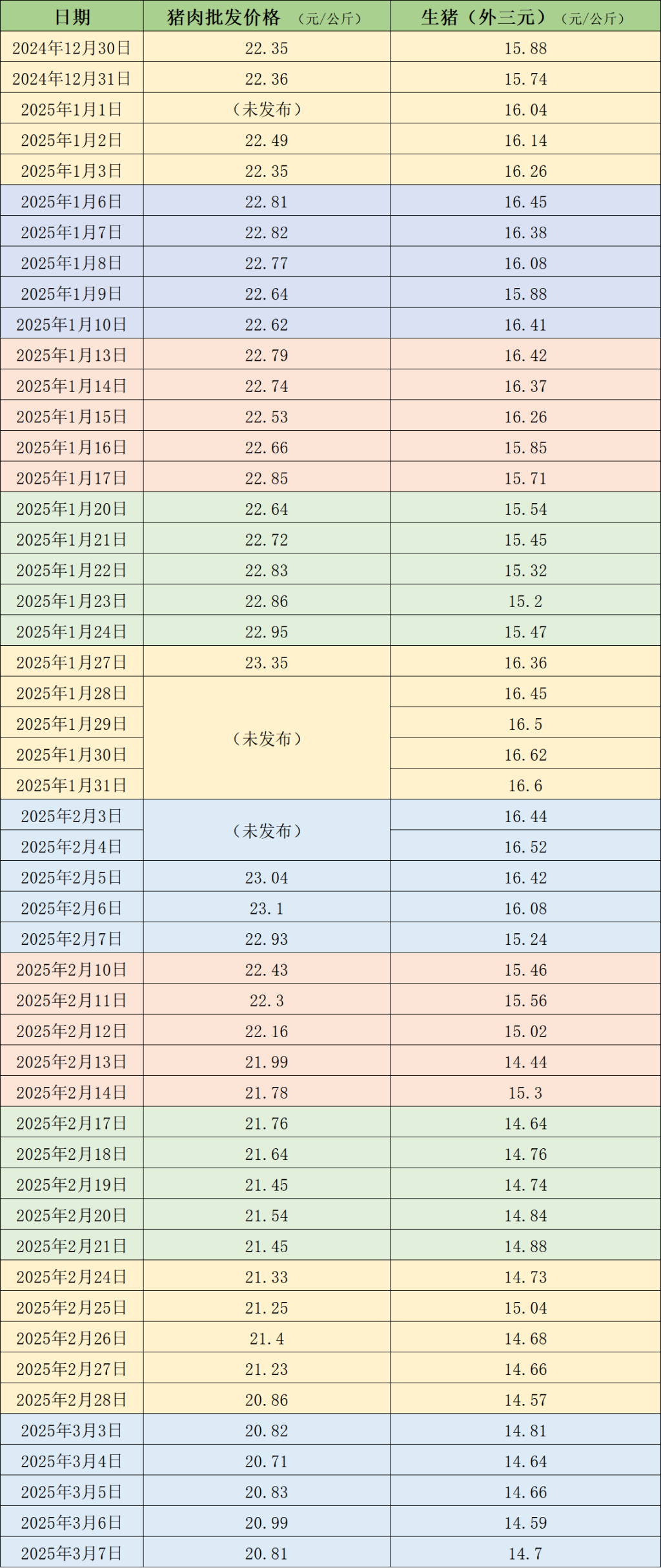

据农业农村部监测,3月7日,全国农产品批发市场猪肉平均价格为20.81元/公斤,与上周五(2月28日)的20.86元/公斤相比,下降0.2%。本周的平均价格为20.83元/公斤,与上周21.21元/公斤的均价相比,下降1.8%。

本周国内生猪周均价环比小幅下跌。据中国养猪网的数据,3月7日,生猪(外三元)价格为14.7元/公斤,与上周五(2月28日)的14.57元/公斤相比,上涨0.9%。从一周均价来看,本周生猪均价为14.68元/公斤,与上周14.74元/公斤的均价相比,下降0.4%。

本周全国生猪交易均重小涨。卓创资讯监测全国生猪平均交易体重124.16公斤,环比涨0.13%。周内分省份出栏均重有涨有跌,上涨居多。养殖端对后市存在一定看涨情绪,部分地区生产情况不稳定导致猪源存在被动积压的情况,且肥标价差虽有收窄,但超大体重猪源价格依旧坚挺,市场出栏积极性整体不高,带动生猪出栏均重小涨。仅部分地区养殖集团看跌后市而积极出栏,压栏周期缩短,屠企收购集团低价小体重猪源占比增加带动均重小跌。本周国内生猪重点屠宰企业开工率上涨,周内平均开工率30.60%,环比上涨0.58个百分点。周内生猪出栏逐渐增加,屠宰企业收购难度不大,终端需求提振有限,屠宰企业订单缓慢增加。

和合期货表示,近期国内多地出现大范围雨雪降温天气,增加生猪运输难度。2月生猪出栏计划未完成,或增加3月生猪出栏,市场供应充足。季节性消费淡季以及内需偏弱,屠企开工意愿不足,生猪市场仍处于供应宽松格局。生猪供应逐步增加,消费处于淡季,猪肉供应宽松。猪价走弱,生猪养殖利润不佳,猪企或被迫去产能。生猪市场无利好驱动,短期震荡运行。

卓创资讯预计未来一周全国行情或呈微涨后下滑态势。供应方面,未来一周养殖集团生猪出栏量或较本周增加,供应充足,对后期生猪行情有一定利空影响。需求方面,终端需求提升空间有限,对行情的支撑作用较小;目前二次育肥补栏量与前期相比减少,业者等待低价的心态仍然存在,需求提升幅度或相对较小。

标签: 生猪

相关文章

-

农林牧渔2025年第37周周报:基本面+政策面持续强化 重视生猪板块详细阅读

1. 生猪板块:外销仔猪由盈转亏,重视生猪板块预期差! 当前出栏均重仍处于历史同期高位,加上高温天气抑制消费需求,猪价继续承压运行。农业部畜牧兽...

2025-09-15 12 生猪

-

牧原股份5月生猪养殖成本已降至每公斤12.2元详细阅读

上证报中国证券网讯(记者王乔琪 6月8日,牧原股份披露投资者关系活动记录表,回应公司最新降本增效情况、未来海外布局以及分红规划等。 牧原股份透露,年初...

2025-06-08 24 生猪

- 详细阅读

- 详细阅读

-

牧原股份:11月份生猪销售收入120.68亿元详细阅读

证券日报网讯12月5日晚间,牧原股份发布2024年11月份生猪销售简报称,2024年11月份,公司销售生猪638.3万头(其中商品猪590.6万头,...

2024-12-05 56 生猪

- 详细阅读

最新评论